企业在基础设施硬件与软件上的消费仍然超过云服务支出大约1、2个百分点——但差距正迅速缩小。

服务器厂商不会立刻忽略企业IT消费者,根据几家分析机构的最新数据和服务器市场份额数据显示,企业仍然占有大部分基础设施购买能力,即使在云计算加大支出的情况下。

整个数据中心基础设施市场价值1,200亿美元,并以每年3%的速度增长,主要带动者为虚拟化软件、刀片服务器与安全,Synergy Research Group的首席分析师兼总经理John Dinsdale表示。

数据中心基础设施市场大的单一产品机架服务器占有34%的市场份额。

企业硬件市场大约有800亿美元,第三季度惠普企业公司(Hewlett Packard Enterprise ,HPE)的市场份额为24%,根据Synergy的报告。

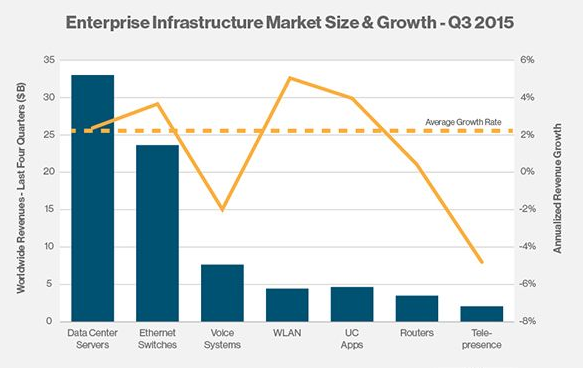

Cisco拥有企业数据中心市场三分之一的份额,并且根据Synergy的跟踪报告,其控制了7类设备中的6类:以太网交换机、语音系统、无线局域网、统一通信、路由器与远程呈现。

根据Synergy的统计,HPE是服务器销售的领军,Dell紧随其后。Cisco位居第五,而联想与Cisco的市场份额都稳定增长。在最近一季度,Cisco服务器业务收入达到了859万美元,与去年同期相比增长24%,成为公司增长最快的部门。

企业服务器市场份额与顶级供应商势头很容易了解,State Farm Insurance Co.公司的规划与分析师Jeff Blessing说。

云服务商蚕食服务器市场

原始设计制造商(ODM)或所谓的白盒市场崛起,已经开始蚕食曾经是原始设备供应商(OEM)专属领域的服务器市场。

ODM生产的服务器强劲增长,Dinsdale说,大多数都是服务提供商,而不是企业在采购。

好在State Farm是否购买ODM或Open Compute Project服务器以及是否需要进行概念证明,都需要一个验证过程。

即使企业支出依旧占据着服务器市场的大份额,但前四位服务器市场客户都是云服务提供商,买下了所有服务器出货量的五分之一,根据研究公司IDC的报告。IDC预测到2019年,服务商采购基础设施将达到每年326亿美元。

全球服务器市场厂商收入比增长了5.1%,根据最近时间段可靠的数据,从2014年第三季度到2015年第三季度共134亿美元。根据IDC,这是同期收入持续增长的第六个季度。

根据Technology Business Research(TBR)公司的首席分析师兼实践经理Christian Perry的数据,x86服务器市场2014年增长5.6%,2015年为4.5%.

“这个市场面临着越来越商品化和单位价格的下降,一切都规范在Intel平台上,而且越来越难以维持该业务的高利润率,”他说。

企业基础设施市场规模及增长情况

X86服务器硬件依旧有意义,Perry说,每年全球大约有400亿美元的开销。保持这个市场顺流的是超大规模买家——主要服务提供商——占据了2015年x86市场20%的份额,比去年同期增长了41%, Perry表示。他预计2016年x86市场将增加25%,“而且2018年市场规模增幅将超过30%.”

TBR预计去年同期同比增长在2016年开始“向下移动模式”,但还是会持续有所增长,因为服务器是核心基础设施,也是无法替代的核心设施,Perry说。

“人们选择服务器的方式与服务器类型相当不同,这取决于组织机构的业务范畴,”Gartner的分析师Carl Claunch说。这些因素包括了业务大小以及服务器是否用于面向内部的应用程序或面向客户的用途等。

内部使用关注的重点通常是简单以及产品集成,这会让融合与超级融合系统规模增长。

运行外部业务应用程序的服务器,如托管公司,服务提供商和其他企业,如PayPal Holdings和Twitter,通常都使用机架式x86服务器。

从硬件层面分离云与虚拟化

自从引入服务器虚拟化之后,服务器的购买习惯就发生了变化。虚拟化技术曾被绑定到单个硬件,并且“一套虚拟化软件对应一台物理服务器”。现在,虚拟化策略已经与硬件策略完全独立了。

微软的Windows Server授权是观察谁在购买服务器的另外一种方式。对微软而言,更关注云服务提供商,451 Research分析师Carl Brooks表示。

“Windows Server的销售增长机会更多在服务提供商,”他说。

例如,公司在本地许可的支出与去年同期相比下降了2%,同时在微软云计算平台Azure的授权支出上涨了7%.纵观所有云服务提供商,微软已经看到了Windows Server的“爆发式增长”——高达46%,Brooks说。

“企业不会直接去找微软说,‘再给我10个授权,’”Brooks说。相反,他们迁移到云计算,可以支付每小时2、3毛钱的牌照费,而不是数十万美元的一刀切本地许可。

2015年,企业基础设施建设支出较上年同期相比在持平的基础上增加2%,Synergy分析道。通过2015年前三个季度,600亿美元投入了基础设施硬件与软件上,构建了包括私有云的云服务,占比超过了一半以上。根据Synergy的数据,大增长主要来自公共云的采购。

硬件是云服务的中坚力量,Cisco与HPE是公有云和私有云基础架构的领军。

除了公有云、混合云仍是部署云计算的主要方式。混合云的内部部署意味着企业仍要购买硬件并安装,以构建混合云。